¿Cómo obtener las Cuentas Anuales Oficiales del Registro Mercantil?

Pasos para obtener las Cuentas Anuales del Registro Mercantil:

- Rellene el formulario que hay a continuación con los datos de la empresa sobre la que necesita las cuentas

- Rellene los datos del solicitante de las cuentas

- Realice el pago con tarjeta de crédito

- Recibirá un email de confirmación del pedido

- Recibirá las Cuentas Anuales del Registro Mercantil en el email que indique en el formulario

Las Cuentas Anuales son enviadas en menos de 10 minutos (en horario laboral).

El coste de las Cuentas Anuales Oficiales es de 19€ + IVA.

Para obtener las Cuentas Anuales por Internet de forma rápida y segura rellene el formulario que se encuentra a continuación:

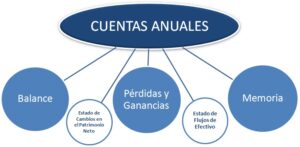

¿Qué información contienen las Cuentas Anuales de una empresa?

- Denominación de la sociedad

- Domicilio Social

- CIF

- Objeto Social

- Memoria

- Balance de situación

- Cuenta de pérdidas y ganancias

- Y el resto de documentación presentada por la empresa

Las Cuentas Anuales de una empresa son un conjunto de documentos financieros que proporcionan información detallada sobre la situación financiera, los resultados económicos y los flujos de efectivo de la empresa en un período determinado. Estos informes son elaborados anualmente y se utilizan para evaluar el desempeño financiero de la empresa, así como para cumplir con las obligaciones legales y contables.

Las Cuentas Anuales generalmente se componen de los siguientes documentos:

- Balance de situación: Es un estado financiero que muestra la situación patrimonial de la empresa en un momento determinado, detallando los activos (bienes y derechos), los pasivos (deudas y obligaciones) y el patrimonio neto de la empresa.

- Cuenta de resultados: Es un estado financiero que resume los ingresos y gastos de la empresa durante un período contable específico, generalmente un año. Muestra el resultado del ejercicio, es decir, si la empresa ha obtenido beneficios o pérdidas.

- Estado de cambios en el patrimonio neto: Este estado financiero muestra los cambios en el patrimonio neto de la empresa durante el período contable. Incluye aspectos como las ganancias o pérdidas acumuladas, las aportaciones de los propietarios y las distribuciones de dividendos.

- Estado de flujos de efectivo: Es un informe que muestra los movimientos de efectivo y equivalentes de efectivo de la empresa durante un período contable. Se divide en tres categorías principales: actividades de operación, actividades de inversión y actividades de financiación.

- Memoria: Es un documento complementario que proporciona información adicional y explicativa sobre los estados financieros. Puede incluir detalles sobre las políticas contables utilizadas, las contingencias, las transacciones relacionadas, los compromisos financieros y otros aspectos relevantes.

Además de estos documentos, dependiendo de la legislación y las prácticas contables del país, las Cuentas Anuales también pueden incluir otros informes, como el informe de gestión o el informe del auditor, que proporcionan análisis y comentarios sobre la situación y el rendimiento de la empresa.

Cuestiones sobre las Cuentas Anuales

- ¿Se pueden obtener las Cuentas Anuales de cualquier empresa?

- ¿Cuáles son los plazos de presentación de las Cuentas Anuales?

- ¿Qué formas hay de presentación de las Cuentas Anuales?

- ¿Qué contenido debe tener el depósito de las Cuentas Anuales?

- ¿Quiénes están obligados a depositar sus Cuentas Anuales en el Registro Mercantil?

- Consecuencias y riesgos del incumplimiento de la obligación de Depositar las Cuentas Anuales

- Sanciones en caso de no presentar las Cuentas Anuales

¿Qué son las Cuentas Anuales?

Las Cuentas Anuales son los informes que tiene que elaborar la empresa cada año donde se refleje el balance de situación, cuenta de pérdidas y ganancias, memoria, etc.

Una vez elaboradas las cuentas tienen que presentarse en el Registro Mercantil de la provincia donde tenga el domicilio social la empresa.

El plazo de presentación es hasta el 30 de julio del año siguiente al que se elaboran y presentan las cuentas, por ejemplo, se tiene de plazo hasta el 30 de julio de 2019 para presentar las cuentas del año 2018.

Presentar las Cuentas Anuales en el Registro Mercantil es obligatorio, pero si no se hace el único problema que habrá es que no se puede inscribir nada de la sociedad en cuestión. Para inscribir por ejemplo un nuevo administrador tendrán que presentarse antes las cuentas anuales que estén pendientes.

Las Cuentas Anuales son un conjunto de documentos financieros que una empresa prepara al finalizar su ejercicio contable, generalmente anualmente, con el objetivo de reflejar de manera clara y precisa su situación económico-financiera.

Estos informes contables proporcionan una visión global de la empresa y su rendimiento, presentando información detallada sobre sus activos, pasivos, patrimonio, ingresos, gastos y flujos de efectivo. Las Cuentas Anuales son elaboradas de acuerdo con los principios contables y las normas legales y fiscales aplicables en el país donde opera la empresa.

Las Cuentas Anuales suelen incluir los siguientes elementos:

- Balance de situación: Es un estado financiero que muestra la situación patrimonial de la empresa en un momento específico, generalmente al final del ejercicio contable. Refleja los activos (tales como efectivo, inventarios, propiedades, inversiones), los pasivos (deudas, obligaciones) y el patrimonio neto de la empresa.

- Cuenta de resultados: Es un estado financiero que resume los ingresos generados y los gastos incurridos por la empresa durante el ejercicio contable. Muestra el resultado del ejercicio, es decir, la diferencia entre los ingresos y los gastos, que puede ser un beneficio o una pérdida.

- Estado de cambios en el patrimonio neto: Este estado financiero muestra los cambios ocurridos en el patrimonio neto de la empresa durante el ejercicio contable. Incluye elementos como las aportaciones de los propietarios, las ganancias o pérdidas acumuladas y las distribuciones de dividendos.

- Estado de flujos de efectivo: Es un informe que muestra los movimientos de efectivo y equivalentes de efectivo de la empresa durante el ejercicio contable. Se divide en categorías como las actividades operativas, las actividades de inversión y las actividades de financiación.

Estos documentos financieros, junto con la memoria explicativa, conforman las Cuentas Anuales de una empresa. Las Cuentas Anuales son utilizadas por los propietarios, inversores, acreedores, organismos reguladores y otros interesados para evaluar el desempeño financiero de la empresa y tomar decisiones informadas. También son requeridas por la legislación y regulaciones contables de cada país.

¿Se pueden obtener las Cuentas Anuales de cualquier empresa?

Si se pueden obtener las cuentas anuales de cualquier empresa de España para conocer su situación patrimonial y financiera, de hecho ese es el objetivo de las mismas, y del propio Registro Mercantil, que sea público el estado de las empresas para que el tráfico mercantil se pueda realizar con más seguridad.

En España, las Cuentas Anuales de las empresas están disponibles para su acceso público y pueden obtenerse a través del Registro Mercantil. El Registro Mercantil es un organismo público donde se archivan y registran los documentos y la información relacionada con las empresas y su actividad económica.

Cualquier persona puede solicitar y obtener las Cuentas Anuales de una empresa registrada en el Registro Mercantil. Sin embargo, ten en cuenta que en algunos casos puede ser necesario pagar una tarifa para obtener copias de los documentos.

Existen varias formas de acceder a las Cuentas Anuales de una empresa en España:

- Registro Mercantil: Puedes acudir personalmente al Registro Mercantil correspondiente a la provincia donde se encuentra registrada la empresa y solicitar las Cuentas Anuales. Allí te proporcionarán una copia de los documentos requeridos y, posiblemente, te solicitarán el pago de una tarifa por el servicio.

- Sitio web del Registro Mercantil: Muchos Registros Mercantiles en España tienen un sitio web donde se pueden realizar consultas en línea y obtener información sobre las empresas registradas. A través de estos sitios web, es posible acceder a las Cuentas Anuales de las empresas después de realizar una búsqueda utilizando el nombre de la empresa o su número de identificación fiscal.

- Plataformas de información financiera: Existen plataformas en línea que recopilan y proporcionan información financiera de empresas registradas en España. Estas plataformas pueden ofrecer acceso a las Cuentas Anuales de diversas empresas, generalmente a cambio de una suscripción o pago.

Es importante tener en cuenta que algunas empresas pueden optar por presentar versiones abreviadas de las Cuentas Anuales, lo cual puede proporcionar menos detalles que las versiones completas. Además, las empresas más pequeñas pueden beneficiarse de ciertas exenciones y no estar obligadas a presentar ciertos documentos o informes específicos.

Así, obteniendo las cuentas conoceremos el balance de situación, cuenta de pérdidas y ganancias, memoria, etc, concretamente las cuentas anuales contienen la siguiente información:

- Denominación de la sociedad

- Domicilio Social

- CIF

- Objeto Social

- Memoria

- Balance de situación

- Cuenta de pérdidas y ganancias

- Y el resto de documentación presentada por la empresa

¿Cómo presentar Cuentas Anuales en el Registro Mercantil?

Las cuentas anuales han de presentarse anualmente en el Registro Mercantil donde la Sociedad tenga su domicilio social para que queden depositadas, es decir, no se devuelven al cliente.

La no presentación de cuentas anuales conlleva el cierre de la boja registral, por lo que no se podrán inscribir documentos en el Registro. Para reabrirla, hay que tener depositados, como mínimo, los tres últimos ejercicios.

Para presentar las Cuentas Anuales en el Registro Mercantil en España, se deben seguir los siguientes pasos:

- Preparación de los documentos: La empresa debe preparar los documentos contables que conforman las Cuentas Anuales, como el balance de situación, la cuenta de resultados, el estado de cambios en el patrimonio neto, el estado de flujos de efectivo y la memoria. Estos documentos deben cumplir con los requisitos establecidos por la legislación contable y las normas aplicables.

- Verificación y aprobación de los documentos: Los documentos contables deben ser verificados y aprobados por los órganos competentes de la empresa, como la Junta General de Accionistas o el órgano de administración, dependiendo de la estructura de la empresa y de las disposiciones de sus estatutos.

- Firma de los documentos: Una vez aprobados, los documentos contables deben ser firmados por los representantes legales de la empresa, como los administradores o apoderados.

- Elaboración de la certificación de las Cuentas Anuales: Se debe redactar una certificación de las Cuentas Anuales, en la cual se declara que los documentos contables son veraces y reflejan la imagen fiel de la situación económico-financiera de la empresa.

- Presentación en el Registro Mercantil: Los documentos contables y la certificación de las Cuentas Anuales deben presentarse en el Registro Mercantil correspondiente al domicilio social de la empresa. Esto puede hacerse de forma presencial, enviando la documentación por correo certificado o presentándola a través de medios electrónicos si el Registro Mercantil dispone de una plataforma en línea.

- Pago de tasas: Es posible que se deba abonar una tasa por la presentación de las Cuentas Anuales en el Registro Mercantil. El importe de esta tasa puede variar según la legislación autonómica y las características de la empresa.

Es importante tener en cuenta que las empresas deben presentar las Cuentas Anuales dentro del plazo establecido por la legislación correspondiente. El incumplimiento de esta obligación puede conllevar sanciones y consecuencias legales. Por lo tanto, es recomendable contar con el asesoramiento de un profesional contable o jurídico para asegurar el cumplimiento correcto de los trámites y plazos establecidos.

¿Cuáles son los plazos de presentación de las Cuentas Anuales?

El plazo que marca la Ley de Sociedades de Capital es un máximo de tres meses contados a partir del cierre del ejercicio social y aprobarse por la Junta General dentro de los seis primeros meses contados a partir del cierre del ejercicio.

El plazo de PRESENTACIÓN de las cuentas anuales es dentro del mes siguiente a la fecha de aprobación de estas por parte de la Junta, es decir, el plazo no termina el 30 de Julio, si la junta se celebra el 25 de Junio, el plazo termina el 25 de Julio.

En España, los plazos de presentación de las Cuentas Anuales varían según el tipo de empresa y su fecha de cierre del ejercicio contable. A continuación se presentan los plazos generales establecidos por la legislación española:

- Empresas que no superan los límites establecidos para ser consideradas «pequeñas»: Las empresas que no superan dos de los siguientes límites en dos ejercicios consecutivos: total de activo de 4 millones de euros, importe neto de la cifra de negocios de 8 millones de euros y número medio de empleados durante el ejercicio de 50, tienen un plazo de tres meses a partir del cierre del ejercicio para presentar las Cuentas Anuales.

- Empresas que superan los límites establecidos para ser consideradas «pequeñas»: Las empresas que superan dos de los límites mencionados anteriormente o que formen parte de un grupo consolidado, tienen un plazo de seis meses a partir del cierre del ejercicio para presentar las Cuentas Anuales.

Es importante destacar que estos plazos pueden ser modificados por los estatutos de la empresa, siempre y cuando no se excedan los límites máximos establecidos por la legislación.

Además, cabe mencionar que existen excepciones o plazos específicos para determinados tipos de empresas, como entidades financieras, empresas cotizadas en bolsa, entidades sin ánimo de lucro, entre otras. En estos casos, se deben tener en cuenta las regulaciones particulares que les aplican.

Es recomendable consultar la normativa actualizada y contar con el asesoramiento de un profesional contable o jurídico para conocer los plazos exactos de presentación de las Cuentas Anuales, ya que pueden estar sujetos a modificaciones o disposiciones especiales según la legislación vigente.

¿Qué formas hay de presentación de las Cuentas Anuales?

En España, las empresas tienen diferentes formas de presentar las Cuentas Anuales al Registro Mercantil. A continuación se describen las formas más comunes de presentación:

- Presentación en formato físico (presencial): Las Cuentas Anuales y demás documentos requeridos se imprimen y se presentan personalmente en la Oficina del Registro Mercantil correspondiente al domicilio social de la empresa. Se deben llevar copias suficientes de los documentos para su registro y sellado por parte del Registro.

- Presentación por correo certificado: Los documentos contables se preparan y se envían por correo certificado a la Oficina del Registro Mercantil. Se recomienda solicitar el correspondiente acuse de recibo o certificado de presentación para tener una prueba de la presentación en caso de cualquier inconveniente o discrepancia posterior.

- Presentación telemática: Algunos Registros Mercantiles en España ofrecen la opción de presentar las Cuentas Anuales de forma electrónica, a través de plataformas en línea o sistemas de presentación electrónica. Esta modalidad suele requerir el uso de certificados digitales o firmas electrónicas para garantizar la autenticidad y la seguridad de los documentos.

Es importante tener en cuenta que, independientemente de la forma de presentación elegida, se debe cumplir con los requisitos y procedimientos establecidos por el Registro Mercantil correspondiente. Esto puede incluir la cumplimentación de formularios específicos, el pago de tasas y la entrega de la documentación requerida.

Es recomendable consultar la página web del Registro Mercantil correspondiente o comunicarse con ellos para obtener información precisa sobre los métodos de presentación aceptados y los requisitos específicos para cada uno.

- EN PAPEL: Deberán presentarse en una carpeta junto con la instancia de presentación y la certificación de aprobación de cuentas que no hace falta que tenga la firma legitimada; todos los modelos serán normalizados y totalmente cumplimentados. Se pueden obtener en la Oficina del Registro Mercantil o descargarse de forma gratuita en formato PDF rellenable.

- EN CD/DVD: Ha de hacerse desde el programa D2 que proporciona el Colegio de Registradores, no el Registro. Cualquier duda o consulta que les surja sobre el programa, pueden solucionarla a través del soporte informático destinado para ello, en el teléfono 902 734 375.Han de traerse al Registro en una carpeta:

- Instancia de presentación por triplicado.

- Certificación de aprobación de cuentas, que no hace falta que tenga la firma legitimada.

- Certificado de la huella digital firmado por el Administrador o en el caso de Consejo de Administración, por el Presidente y el Secretario. No es necesario. en el Registro Mercantil de Madrid. que el código alfanumérico de la huella aparezca en la Certificación de aprobación de cuentas; en el caso de que apareciera, el certificado de la huella digital referido en el anterior párrafo, no haría falta que estuviera firmado.

- CD/DVD en el que constará el fichero zip con los documentos que hay que depositar.

- DE FORMA TELEMÁTICA: Ha de hacerse desde el programa D2 que proporciona el Colegio de Registradores, no el Registro. Cualquier duda o consulta que les surja sobre el programa, pueden solucionarla a través del soporte informático destinado para ello, en el teléfono 902 734 375.

¿De qué forma se pueden enviar las Cuentas Anuales al Registro Mercantil?

En España, existen diferentes formas de enviar las Cuentas Anuales al Registro Mercantil. A continuación se presentan las opciones más comunes:

- Presentación en formato físico (presencial): Puedes llevar personalmente los documentos contables y la documentación requerida a la Oficina del Registro Mercantil correspondiente al domicilio social de la empresa. Allí te entregarán un acuse de recibo o sellarán las copias presentadas como comprobante de presentación.

- Presentación por correo certificado: Puedes enviar los documentos contables por correo certificado a la dirección de la Oficina del Registro Mercantil. Es recomendable solicitar el correspondiente acuse de recibo o certificado de presentación al enviar la documentación para tener una prueba de la presentación en caso de cualquier inconveniente o discrepancia posterior.

- Presentación telemática: Algunos Registros Mercantiles en España permiten la presentación telemática de las Cuentas Anuales. Esto implica utilizar plataformas en línea o sistemas de presentación electrónica proporcionados por el Registro Mercantil. Generalmente, se requiere el uso de certificados digitales o firmas electrónicas para garantizar la autenticidad y la seguridad de los documentos. Es importante consultar el sitio web del Registro Mercantil correspondiente para conocer los requisitos y procedimientos específicos para la presentación telemática.

Cada Registro Mercantil puede tener sus propias instrucciones y requisitos para la presentación de las Cuentas Anuales. Por lo tanto, es recomendable verificar la página web del Registro Mercantil correspondiente, comunicarse con ellos directamente o consultar con un profesional contable o jurídico para obtener información precisa sobre las opciones de presentación aceptadas y los requisitos específicos.

- MIXTO: Se envían de forma telemática las cuentas y, antes de que transcurran 15 días hábiles desde la fecha de envío habrá de traer físicamente al Registro o por correo postal certificado:

- Certificación de aprobación de cuentas, que no hace falta que tenga la firma legitimada.

- Certificado de la huella digital firmado por el Administrador o en el caso de Consejo de Administración, por el Presidente y el Secretario. No es necesario. en el Registro Mercantil de Madrid. que el código alfanumérico de la huella aparezca en la Certificación de aprobación de cuentas; en el caso de que apareciera, el certificado de la huella digital referido en el anterior párrafo, no haría falta que estuviera firmado.

- Acuse de recibo que genera el envío telemático por duplicado.

- COMPLETO: A través del programa D2 se envían todos los documentos por lo que no es necesario traer nada físicamente al Registro.

¿Cuáles son los honorarios y formas de pago al presentar las cuentas?

- Si la presentación se hace de forma telemática completa o mixta, el pago se hace a través de la web registradores.org.

- Si se hace en papel, se podrá hacer:

- Con un talón a nombre del Registro Mercantil correspondiente, teniendo que apuntar en el reverso un nombre y un número de teléfono. Se puede usar un único talón para presentar cuentas de varias Sociedades.

- Mediante ingreso bancario o transferencia, para lo cual habrá de generar un justificante de ingreso bancario poniendo como concepto la referencia numérica que aparece en el pdf.

- Con tarjeta de crédito/débito

No se puede, en ningún caso, hacer el pago en metálico

El cálculo de los honorarios se hace a través de un impreso, rellenando el número de sociedades a presentar y el tipo de depósito para obtener el importe total.

¿Cómo se subsanan los defectos en la presentación de las Cuentas Anuales?

Para retirar un depósito de cuentas anuales que se haya presentado en papel y haya sido calificado defectuoso, hay que presentar cualquiera de los siguientes documentos:

- La instancia de presentación original.

- El correo electrónico con el que se les notificó el defecto.

- Una autorización expedida por el Administrador vigente.

Para subsanar unas cuentas presentadas de forma telemática mixta, habrán de hacer un nuevo envío con las correcciones pertinentes y venir al Registro a retirar la documentación en papel que se envió en su momento para poder adjuntar el nuevo acuse de recibo

Para subsanar unas cuentas presentadas de forma telemática completa, basta con hacer un nuevo envío con las correcciones pertinentes, marcando SUBSANACIÓN.

ES IMPRESCINDIBLE PARA TODOS LOS ENVÍOS TELEMÁTICOS, RELACIONAR EL NUEVO ENVÍO CON EL QUE SE SUBSANA; HAN DE INDICAR: EL LIBRO, QUE SIEMPRE ES EL 2, EL AÑO DE PRESENTACIÓN DE LAS CUENTAS (NO EL DEL EJERCICIO QUE SE DEPOSITA) Y UN NÚMERO DE 6 DÍGITOS SIN PUNTOS NI COMAS.

¿Cómo subsanar unas cuentas anuales ya depositadas?

- POR ERROR DE TRANSCRIPCIÓN: Si los datos contables contenidos en las cuentas anuales depositadas no son correctos, los socios dispusieron de la información correcta y la Junta adoptó correctamente el acuerdo de aprobación de cuentas y aplicación del resultado: Bastará con la presentación de una Certificación expedida por el Órgano de Administración que indique el error, su subsanación y la solicitud al Registrador para que lo incorpore en el depósito ya practicado, acompañando, en su caso, los documentos con los datos correctos.

En el caso de que la presentación sea telemática (la arquitectura de estas presentaciones impide la incorporación de documentación), se hará una nueva presentación de cuentas que tendrá que incorporar las circunstancias anteriormente descritas. Ambas presentaciones quedarán depositadas en el Registro.

- ERROR CONTABLE: Si los datos contables contenidos en las cuentas anuales no son correctos debido a un error en la contabilidad: Será necesario celebrar una nueva Junta que apruebe las cuentas y una nueva Certificación con todos los requisitos necesarios, en la que conste que se presentan unas nuevas cuentas y se detallen los defectos detectados en las primeras. Esta Certificación se acompañará de todos los documentos necesarios para un correcto depósito. Ambas presentaciones quedarán depositadas en el Registro.

Depósito de las Cuentas Anuales

Dentro del mes siguiente a la aprobación de las cuentas anuales, los administradores de la sociedad presentarán, para su depósito en el Registro Mercantil del domicilio social, certificación de los acuerdos de la junta de socios de aprobación de dichas cuentas, debidamente firmadas, y de aplicación del resultado, así como, en su caso, de las cuentas consolidadas, a la que se adjuntará un ejemplar de cada una de ellas. Los administradores presentarán también, si fuera obligatorio, el informe de gestión y el informe del auditor, cuando la sociedad esté obligada a auditoría o ésta se hubiera acordado a petición de la minoría.

Si alguno o varios de los documentos que integran las cuentas anuales se hubieran formulado en forma abreviada, se hará constar así en la certificación, con expresión de la causa.

Calificación registral

Dentro de los quince días siguientes al de la fecha del asiento de presentación, el Registrador calificará bajo su responsabilidad si los documentos presentados son los exigidos por la ley, si están debidamente aprobados por la junta general y si constan las preceptivas firmas. Si no apreciare defectos, tendrá por efectuado el depósito, practicando el correspondiente asiento en el libro de depósito de cuentas y en la hoja correspondiente a la sociedad depositante. En caso contrario, procederá conforme a lo establecido respecto de los títulos defectuosos.

El Registro Mercantil deberá conservar los documentos depositados durante el plazo de seis años.

Publicidad del depósito de cuentas anuales

Cualquier persona podrá obtener información del Registro Mercantil de todos los documentos depositados.

Cualquier persona podrá obtener información de todos los documentos depositados.

En España, el depósito de las Cuentas Anuales en el Registro Mercantil implica la obligación de hacer pública esta información. La finalidad es garantizar la transparencia y permitir el acceso a la información financiera de las empresas.

Una vez que las Cuentas Anuales son depositadas en el Registro Mercantil, se lleva a cabo la publicidad del depósito de la siguiente manera:

- Publicación en el Boletín Oficial del Registro Mercantil (BORME): El BORME es un diario oficial donde se publican los anuncios relacionados con el Registro Mercantil. El depósito de las Cuentas Anuales se anuncia en el BORME, proporcionando información sobre la empresa, el ejercicio al que corresponden las cuentas y otros detalles relevantes. Esta publicación tiene carácter oficial y es válida como notificación a terceros.

- Publicación en el Portal de Información Mercantil (PIM): El PIM es un portal en línea gestionado por el Colegio de Registradores de España, donde se publican y difunden la información y los documentos depositados en el Registro Mercantil. Las Cuentas Anuales y otros documentos contables están disponibles para su consulta en el PIM de forma gratuita.

- Acceso público en el Registro Mercantil: Cualquier persona puede acudir al Registro Mercantil correspondiente y solicitar acceso a las Cuentas Anuales depositadas por una empresa en particular. Se pueden obtener copias de los documentos o acceder a ellos en formato electrónico, dependiendo de las opciones disponibles en el Registro.

Es importante tener en cuenta que la publicidad del depósito de las Cuentas Anuales permite que terceros interesados, como inversores, acreedores, competidores y el público en general, puedan acceder a la información financiera de una empresa y utilizarla para tomar decisiones informadas.

Si tienes interés en obtener información específica sobre el depósito de Cuentas Anuales de una empresa en particular, te recomiendo que consultes el Registro Mercantil correspondiente o utilices el Portal de Información Mercantil (PIM) para acceder a la documentación disponible.

Cierre registral por falta de presentación de las cuentas anuales

El incumplimiento por el órgano de administración de la obligación de depositar, dentro del plazo establecido, los documentos a que se refiere este capítulo dará lugar a que no se inscriba en el Registro Mercantil documento alguno referido a la sociedad mientras el incumplimiento persista.

Se exceptúan los títulos relativos al cese o dimisión de administradores, gerentes, directores generales o liquidadores, y a la revocación o renuncia de poderes, así como a la disolución de la sociedad y nombramiento de liquidadores y a los asientos ordenados por la autoridad judicial o administrativa.

En España, si una empresa no presenta sus Cuentas Anuales en el Registro Mercantil dentro de los plazos establecidos, puede enfrentar el cierre registral. El cierre registral implica la imposibilidad de realizar ciertos actos o trámites en relación a la empresa hasta que se regularice la situación.

A continuación se presentan algunas de las consecuencias del cierre registral por falta de presentación de las Cuentas Anuales:

- Imposibilidad de inscribir ciertos actos: Durante el período de cierre registral, no se podrán inscribir en el Registro Mercantil los actos que requieran la intervención del Registro, como la constitución de sociedades, modificaciones estatutarias, nombramiento o cese de administradores, entre otros.

- Imposibilidad de obtener certificaciones: Durante el cierre registral, no se podrán obtener certificaciones registrales de la empresa, lo que puede afectar la capacidad de realizar trámites o gestiones que requieran la presentación de estos documentos.

- No oponibilidad a terceros: La falta de presentación de las Cuentas Anuales puede implicar que los actos realizados por la empresa no sean oponibles a terceros de buena fe, lo que puede generar inseguridad jurídica y dificultades en transacciones comerciales.

- Posibles sanciones: La legislación española establece sanciones y consecuencias legales por el incumplimiento de la obligación de presentar las Cuentas Anuales en el Registro Mercantil. Estas sanciones pueden variar dependiendo de la gravedad y la reincidencia del incumplimiento.

Es importante destacar que el cierre registral puede levantarse una vez que se regularice la situación y se presente la documentación requerida. Sin embargo, es recomendable consultar con un profesional contable o jurídico para obtener asesoramiento específico y conocer las implicaciones precisas del cierre registral en cada caso particular.

Régimen sancionador por no presentar las cuentas anuales

El incumplimiento por el órgano de administración de la obligación de depositar, dentro del plazo establecido, los documentos a que se refiere este capítulo, también dará lugar a la imposición a la sociedad de una multa por importe de 1.200 a 60.000 euros por el Instituto de Contabilidad y Auditoría de Cuentas, previa instrucción de expediente conforme al procedimiento establecido reglamentariamente, de acuerdo con lo dispuesto en la Ley de Régimen Jurídico de las Administraciones Públicas y del Procedimiento Administrativo Común.

Cuando la sociedad o, en su caso, el grupo de sociedades tenga un volumen de facturación anual superior a 6.000.000 euros el límite de la multa para cada año de retraso se elevará a 300.000 euros.

La sanción a imponer se determinará atendiendo a la dimensión de la sociedad, en función del importe total de las partidas del activo y de su cifra de ventas, referidos ambos datos al último ejercicio declarado a la Administración tributaria. Estos datos deberán ser facilitados al instructor por la sociedad; su incumplimiento se considerará a los efectos de la determinación de la sanción. En el supuesto de no disponer de dichos datos, la cuantía de la sanción se fijará de acuerdo con su cifra de capital social, que a tal efecto se solicitará del Registro Mercantil correspondiente.

En el supuesto de que los documentos a que se refiere este capítulo hubiesen sido depositados con anterioridad a la iniciación del procedimiento sancionador, la sanción se impondrá en su grado mínimo y reducida en un cincuenta por ciento.

Las infracciones a que se refiere este artículo prescribirán a los tres años.

El incumplimiento de la obligación de presentar las Cuentas Anuales en el Registro Mercantil en España puede conllevar sanciones y consecuencias legales. A continuación, se describen algunos aspectos del régimen sancionador relacionado con la falta de presentación de las Cuentas Anuales:

- Sanciones económicas: El incumplimiento de presentar las Cuentas Anuales dentro de los plazos establecidos puede dar lugar a la imposición de sanciones económicas. Estas sanciones varían dependiendo de la legislación aplicable y las circunstancias específicas de cada caso. Las multas pueden ser proporcionales al tiempo de retraso en la presentación de las cuentas, pudiendo aumentar en caso de reincidencia.

- No inscripción de actos en el Registro Mercantil: Si una empresa no presenta las Cuentas Anuales en el Registro, es posible que el Registro Mercantil se niegue a inscribir ciertos actos o documentos relacionados con la empresa, como cambios estatutarios, nombramiento de administradores, aumento de capital, entre otros.

- Cierre registral: Como mencionado anteriormente, el incumplimiento reiterado y prolongado en la presentación de las Cuentas Anuales puede llevar al cierre registral. Esto implica que la empresa no podrá realizar ciertos actos o trámites que requieran la intervención del Registro Mercantil hasta que se regularice la situación.

Es importante destacar que las sanciones y consecuencias por no presentar las Cuentas Anuales pueden variar dependiendo de factores como la legislación autonómica, el tipo de empresa y las circunstancias específicas. Por lo tanto, es recomendable consultar la normativa actualizada y buscar el asesoramiento de un profesional contable o jurídico para obtener información precisa sobre el régimen sancionador y las implicaciones legales en cada caso particular.

Publicación de las Cuentas Anuales

En el caso de publicación de los documentos depositados en el Registro Mercantil, deberá indicarse si es íntegra o abreviada. En el primer supuesto deberá reproducirse fielmente el texto de los depositados en el Registro Mercantil, incluyendo siempre íntegramente el informe de los auditores. En el segundo caso, se hará referencia a la oficina del Registro Mercantil en que hubieren sido depositados los documentos. El informe de auditoría podrá ser omitido en esta publicación, pero se indicará si ha sido emitido con reservas o no.

La publicación de las Cuentas Anuales en España se realiza con el objetivo de hacer transparente la información financiera de las empresas y permitir que sea accesible al público en general. La Ley de Sociedades de Capital establece que las empresas deben cumplir con el deber de publicidad de las Cuentas Anuales mediante los siguientes medios:

- Publicación en el Boletín Oficial del Registro Mercantil (BORME): Una vez aprobadas las Cuentas Anuales por los órganos competentes de la empresa, se debe publicar un anuncio en el BORME. Este anuncio debe contener información sobre la aprobación de las cuentas, la empresa, el ejercicio al que corresponden y otros detalles relevantes. El BORME es un diario oficial donde se publican los anuncios relacionados con el Registro Mercantil.

- Depósito en el Registro Mercantil: Además de la publicación en el BORME, las Cuentas Anuales deben ser depositadas en el Registro Mercantil correspondiente al domicilio social de la empresa. El Registro Mercantil guarda y archiva los documentos contables para su consulta por parte del público interesado.

- Publicación en el Portal de Información Mercantil (PIM): El Colegio de Registradores de España gestiona el Portal de Información Mercantil (PIM), un portal en línea donde se difunde y se hace accesible la información y los documentos depositados en el Registro Mercantil. Las Cuentas Anuales y otros documentos contables pueden ser consultados en el PIM de forma gratuita.

Es importante tener en cuenta que la publicación de las Cuentas Anuales garantiza la transparencia y permite a terceros, como inversores, acreedores, competidores y el público en general, acceder a la información financiera de una empresa y utilizarla para tomar decisiones informadas.

Si tienes interés en obtener información específica sobre las Cuentas Anuales de una empresa en particular, puedes consultar el Registro Mercantil correspondiente o utilizar el Portal de Información Mercantil (PIM) para acceder a la documentación disponible.

Presentación telemática del Depósito de Cuentas Anuales en Registro Mercantil – Cómo usar D2

Para todos los ejercicios contables, las empresas deben efectuar obligatoriamente dos presentaciones en el Registro Mercantil:

- Legalización de Libros oficiales, hasta cuatro meses desde el cierre del ejercicio (30 de abril para ejercicios que coinciden con el año natural).

- Depósito de Cuentas anuales, hasta un mes desde su aprobación en la Junta General Ordinaria de Accionistas (la Junta debe celebrarse en los seis meses siguientes al cierre del ejercicio, por lo que, apurando plazos, el depósito se puede efectuar hasta el 31 de julio para los ejercicios que coinciden con el año natural).

¿Quiénes están obligados a depositar sus Cuentas Anuales en el Registro Mercantil?

Los administradores de sociedades anónimas, de responsabilidad limitada, comanditaria por acciones y de garantía recíproca, fondos de pensiones y, en general, cualesquiera otros empresarios que en virtud de disposiciones vigentes vengan obligados a dar publicidad a sus cuentas anuales presentarán éstas para su depósito en el Registro Mercantil de su domicilio, dentro del mes siguiente a su aprobación. Igual obligación incumbe a los liquidadores respecto del estado anual de cuentas de la liquidación. Los demás empresarios inscritos podrán solicitar, con arreglo a las disposiciones del Reglamento del Registro Mercantil, el depósito de sus cuentas debidamente formuladas. Artículo 365 del Reglamento del Registro Mercantil.

Según la Disposición Adicional cuarta de la Ley 7/1996 de 15 de Enero:

Las entidades de cualquier naturaleza jurídica que se dediquen al comercio mayorista o minorista o a la realización de adquisiciones o presten servicios de intermediación para negociar las mismas, por cuenta o encargo de los comerciantes al por menor, deberán formalizar su inscripción, así como el depósito anual de sus cuentas en el Registro Mercantil en la forma en que se determine reglamentariamente, cuando en el ejercicio inmediato anterior las adquisiciones realizadas o intermediadas o sus ventas, hayan superado la cifra de 601.012 €.

Estas obligaciones no serán aplicables a los comerciantes que sean personas físicas.

La falta de inscripción o de depósito de las cuentas será sancionada en la forma prevista en el artículo 283 de la Ley de Sociedades de Capital.

Lo dispuesto en los apartados anteriores se aplicará sin perjuicio de la obligación de inscripción y depósito de cuentas establecida para otras entidades de acuerdo con sus normas específicas.

Para las Asociaciones no es necesario hacer el depósito de cuentas en el Registro Mercantil.

En España, están obligadas a depositar sus Cuentas Anuales en el Registro Mercantil las sociedades mercantiles, incluyendo las sociedades anónimas (SA), las sociedades de responsabilidad limitada (SRL) y las sociedades comanditarias por acciones (SCA). También están sujetas a esta obligación otras entidades jurídicas, como las cooperativas, los fondos de inversión y las asociaciones, entre otros, en función de su naturaleza y forma jurídica.

A continuación se detallan algunos ejemplos de entidades que deben depositar sus Cuentas Anuales en el Registro Mercantil:

- Sociedades Anónimas (SA): Las SA están obligadas a presentar sus Cuentas Anuales en el Registro Mercantil.

- Sociedades de Responsabilidad Limitada (SRL): Las SRL deben depositar sus Cuentas Anuales en el Registro Mercantil.

- Sociedades Comanditarias por Acciones (SCA): Las SCA también tienen la obligación de depositar sus Cuentas Anuales en el Registro Mercantil.

- Cooperativas: Las cooperativas están sujetas a la obligación de presentar sus Cuentas Anuales en el Registro Mercantil.

Es importante destacar que la obligación de depositar las Cuentas Anuales en el Registro Mercantil es independiente del tamaño o volumen de actividad de la empresa. Tanto las grandes empresas como las pequeñas y medianas empresas (PYMEs) deben cumplir con esta obligación.

Además, es necesario tener en cuenta que cada año se deben depositar las Cuentas Anuales correspondientes al ejercicio anterior dentro de los plazos establecidos por la legislación vigente.

Si tienes dudas específicas acerca de si tu empresa o entidad está obligada a depositar las Cuentas Anuales en el Registro Mercantil, es recomendable consultar la normativa aplicable y buscar asesoramiento profesional contable o jurídico.

Presentación de cuentas de varios ejercicios anteriores no presentados

La pregunta es saber cuántas cuentas anuales, en el supuesto de que se lleven varios años sin presentarlas, tendrían que ser inscritas, todas o sólo ciertos número de años, en el Registro para levantar el cierre provisional de la hoja registral y volver a la normalidad.

Pues bien, según dos Resoluciones, de 3 de octubre de 2005 y 8 de febrero de 2010, de la Dirección General de los Registros y del Notariado, únicamente es necesario depositar las cuentas anuales de los tres últimos ejercicios para levantar el cierre provisional de la hoja registral.

Si una empresa no ha presentado las Cuentas Anuales de varios ejercicios anteriores en el Registro Mercantil, es importante tomar medidas para regularizar la situación. A continuación, se indican los pasos generales que se deben seguir:

- Preparación de las Cuentas Anuales: Se deben elaborar las Cuentas Anuales correspondientes a los ejercicios anteriores que no se han presentado. Esto implica recopilar la información contable y financiera necesaria y preparar los estados financieros, como el balance de situación, la cuenta de resultados y la memoria.

- Auditoría, en su caso: Si la empresa está obligada a realizar una auditoría de sus cuentas, será necesario contratar los servicios de un auditor externo para que revise y emita un informe de auditoría sobre las Cuentas Anuales de los ejercicios no presentados. La auditoría puede ser obligatoria en función del tamaño de la empresa y otros criterios establecidos en la legislación.

- Presentación de las Cuentas Anuales: Una vez que las Cuentas Anuales estén preparadas y, en su caso, auditadas, deberán presentarse en el Registro Mercantil correspondiente. Para ello, se seguirán los mismos procedimientos de presentación que se aplican a las Cuentas Anuales del ejercicio actual. Puedes presentar las Cuentas Anuales de los ejercicios no presentados de forma sucesiva, adjuntando la documentación correspondiente a cada ejercicio.

- Pago de sanciones o intereses, si aplicable: Es posible que se hayan generado sanciones o intereses por la presentación tardía de las Cuentas Anuales no presentadas. Deberás estar preparado para pagar las sanciones o intereses que correspondan según la normativa vigente. Es recomendable consultar la legislación aplicable y solicitar información al Registro Mercantil para conocer los importes exactos a pagar.

Recuerda que cada caso puede ser diferente, y es recomendable buscar el asesoramiento de un profesional contable o jurídico para garantizar que se sigan los procedimientos adecuados y se cumplan todas las obligaciones legales en relación con la presentación de las Cuentas Anuales de ejercicios anteriores no presentados.

¿Qué documentos hay que presentar con las Cuentas Anuales?

Para presentar las cuentas anuales hay que incluir los siguientes documentos e información de la empresa:

- Solicitud / Datos generales de identificación

Se indicarán los datos necesarios para identificar a la empresa, actividad, personal, etc.

- Certificado de aprobación de cuentas anuales y la distribución del resultado

Documento donde se indica la fecha de celebración de la junta y la aprobación de las cuentas anuales, así como, la aplicación de los resultados económicos del ejercicio. Deberá de ir firmado por los Administradores de la sociedad. En la certificación de aprobación de cuentas, se debe de reflejar el código alfanumérico de la huella digital generada por el programa D2 (programa suministrado por el Registro Mercantil) para la presentación telemática de cuentas anuales. En las web de los diferentes registros mercantiles suministran plantillas de modelos de certificación de aprobación de cuentas, según el tipo de sociedad. Cuando se presentar las cuentas de forma integra de forma telemática, no es necesaria la legitimación de la firma de los administradores de la sociedad por el Notario, pero volvemos a recalcar que hay que reflejar el código alfanumérico de la huella digital que se genera con el programa D2.

- Cuentas Anuales

Las cuentas anuales se componen de un Balance de Situación, una Cuenta de Pérdidas y Ganancias, el Estado de Cambios en el Patrimonio Neto (ECPN), el Estado de Flujos de Efectivo (EFE) y la Memoria.

El Balance de Situación comprenderá, con la debida separación, los bienes y derechos que constituyen el activo de la empresa y las obligaciones que forman el pasivo de la misma, especificando los fondos propios. Deberán aparecer los importes del ejercicio anterior para poder compararlo.

La cuenta de pérdidas y ganancias recoge el resultado del ejercicio, formado por los ingresos y los gastos, excepto cuando proceda su imputación directa al patrimonio neto. Los ingresos y gastos se clasificarán de acuerdo con su naturaleza, y distinguirá los resultados de explotación de los que no lo son. Figurarán en epígrafe separado al menos el importe de la cifra de negocios, las variaciones de existencias, los gastos de personal, las amortizaciones, las correcciones de valor, los ingresos y gastos financieros, resultados en la enajenación de activos fijos, y el gasto por impuesto de sociedades.

La intención del ECPN es el de complementar al resto de documentos que configuran las cuentas anuales de las empresas, suministrando a estos efectos una información financiera adicional. En este sentido, mientras el Balance Situación informa sobre la situación patrimonial de la empresa al inicio y al final de ejercicio, y la Cuenta de Pérdidas y Ganancias suministra información acerca de todos los ingresos y gastos que forman parte del resultado del mismo; el ECPN, además de mostrar todos los movimientos de la empresa con sus socios o propietarios, informa de aquellos ingresos y gastos que se han generado a lo largo del ejercicio, que a pesar de no formar parte del resultado, sí suponen un aumento o disminución del patrimonio de la empresa.

Su misión es informar acerca de la garantía patrimonial que la sociedad ofrece a los inversores y acreedores de la entidad.

No es necesario aportar este libro en la Legalización de los Libros. Además, no es necesario aportarlo al Depositar si se realizan modelos abreviados (el modelo PYMES se considera como abreviado).

El Estado de flujos de efectivo (EFE) pondrá de manifiesto, debidamente ordenados y agrupados por categoría o tipos de actividades, los cobros y los pagos realizados por la empresa, con el fin de informar acerca de los movimientos de efectivo producidos en el ejercicio. El estado de flujos de efectivo (EFE) no es necesario aportarlo al Depositar si se realizan modelos abreviados (el modelo PYMES se considera como abreviado).

- Memoria

La memoria completará, ampliará y comentará la información contenida en el balance y en la cuenta de pérdidas y ganancias. Cuando lo imponga una disposición legal, la memoria incluirá el cuadro de financiación, en el que se inscribirán los recursos obtenidos en el ejercicio y sus diferentes orígenes, así como la aplicación o el empleo de los mismos en inmovilizado o en circulante.

- Declaración de negociación de Acciones y Participaciones

- Declaración Información Medioambiental

- Informe de los auditores de cuentas cuando la sociedad está obligada a verificación contable o cuando se hubiere nombrado auditor a solicitud de la minoría.

- Certificación de la Huella Digital

Aunque uno puede presentar más documentos de forma voluntaria, pero las tasas a pagar al Registro Mercantil se incrementarán en función del número de documentos a depositar.

Deposito de Cuentas Anuales – D2

Las cuentas anuales se presentarán en el Registro Mercantil del domicilio de la sociedad. El registrador los verificará, y si no contienen ninguna incidencia, posteriormente se obtiene la certificación del Registro en el trámite con la confirmación del depósito.

El depósito de las Cuentas Anuales se puede presentar en un soporte informático (CD-Rom), o vía telemática (presentación digital), aunque nosotros aconsejamos la presentación telemática.

Para la presentación en soporte telemático o soporte digital, el Colegio de Registradores, suministra un programa de ayuda, conocido con el nombre de D2. Para poder acceder a este programa, a continuación damos el enlace a D2, registradores.org, y en esta página web entramos en la sección de DESCARGAS y buscamos en la sección Descargas, la versión del programa Depósito digital de cuentas anuales (D2) mas reciente.

Los pasos a llevar a cabo para generar la documentación necesaria para el Depósito Digital de Cuentas, mediante D2 se describen a continuación:

- Creamos un Nuevo Depósito Digital, seleccionamos el tipo de cuentas anuales (Normal, Abreviado, PYMES, etc), e identificando la razón social de la empresa y asignándole un código. Normalmente los programas de contabilidad suministran funcionalidad para poder importar con el programa D2, gran parte de los datos a introducir.

- Rellenamos la información de identificación completa de la entidad.

- Anexamos la Memoria, que deberá de estar en formato pdf. La Certificación de Aprobación de las cuentas será anexada al ejecutar la opción Presentación depósito Digital.

- Rellenamos la información asociada al Modelo de Documento de información Medioambiental. Normalmente se marcará que no existe ninguna partida medio ambiental.

- Rellenamos el documento de información sobre acciones o participaciones propias. Normalmente se indicará que la sociedad no ha realizado durante el ejercicio operación alguna sobre acciones.

- Rellenamos la hoja Instancia de Presentación, donde se indicará el registro mercantil, la identificación de la entidad mediante tomo, folio y hoja registral y los documentos contables que se solicita depositar.

- Rellenamos la hoja de Certificación de la Huella Digital, donde indicaremos los administradores. Si se presenta de forma completa telemáticamente, no hay que firmar esta hoja por los administradores de la sociedad.

- A través de la opción Comprobar validaciones, aseguramos que no existen errores que pueden provocar defectos, y por tanto, el rechazo del Depósito Digital de la cuentas contables.

- Ejecutamos la opción de para generar Huella Digital, que se llama Generar Depósito y certificación huella digital.

- En el acta de aprobación de la cuentas anuales, deberemos de incorporar el código alfanumérico del código de la huella digital, y los administradores deberán de firmar el acta.

- Para presentar el depósito de cuenta de forma completa telemáticamente, se deberá de seguir estos pasos

- Ejecutaremos la opción del programa D2 (Formulario -> Presentación Depósito Digital)

- Indicaremos Presentación telemática completa.

- Se indicará la ruta donde se tiene escaneada la certificación de aprobación de cuentas. Asegurar que contiene el código alfanumérico de la Huella Digital y firmada por los administradores.

- Indicamos el directorio donde guardar los ficheros que va a generar el programa D2, para que posteriormente los incorpore en el envío telemático.

- Presentación Telemática. (Conectarse a la Web de Registradores y seguir los pasos asociados a la Presentación telemática de Cuentas y Libros [Es requisito necesario darse de alta en los servicios telemáticos de la Web de Registradores, y disponer de un Certificado de la FNMT).

- Esperar a recibir por correo electrónico el correcto Depósito de Cuentas, o la notificación de existencia de defectos que requieren subsanación, para que queden finalmente queden depositadas las cuentas presentadas.

Consecuencias y riesgos del incumplimiento de la obligación de Depositar las Cuentas Anuales

La Ley de Sociedades de Capital establece lo siguiente: “El incumplimiento por el órgano de administración de la obligación de depositar, dentro del plazo establecido, los documentos a que se refiere este capítulo dará lugar a que no se inscriba en el Registro Mercantil documento alguno referido a la sociedad mientras el incumplimiento persista”.

Por otro lado el Reglamento del Registro Mercantil, establece que “Transcurrido un año desde la fecha del cierre del ejercicio social sin que se haya practicado en el Registro el depósito de las cuentas anuales debidamente aprobadas, el Registrador Mercantil no inscribirá ningún documento presentado con posterioridad a aquella fecha, hasta que, con carácter previo, se practique el depósito.”

No obstante hay excepciones a esta prohibición de registrar:

- Cese o dimisión de los administradores, gerentes, directores generales o liquidadores.

- Revocación o renuncia de poderes de los anteriores cargos.

- Disolución de la sociedad y nombramiento de liquidadores.

- Asientos ordenados por la autoridad judicial o administrativa.

Por otro lado, si las cuentas no se hubieran presentado por no estar aprobadas en la Junta General, no procederá el cierre registral si se acredita esta circunstancia mediante certificación del órgano de administración con las firmas legitimadas.

En estos casos, para impedir el cierre deberá presentarse la certificación del órgano de administración en el Registro Mercantil en el plazo previsto para la presentación de las cuentas anuales.

En caso de prolongarse mucho la situación habrá que justificarse cada 6 meses. Estas certificación y actas en las que conste que se mantiene la situación de falta de aprobación de las cuentas anuales serán objeto de inscripción y publicación en el BORM.

Sanciones en caso de no presentar las Cuentas Anuales

La Ley de Sociedades de Capital dispone que en caso de no presentar las cuentas dentro del plazo establecido dará lugar a la imposición de una sanción a la sociedad.

El importe de sanción oscilará entre 1.200 € a 60.000 € y se impondrá por el Instituto de Contabilidad y Auditoría de Cuentas.

Las sanciones a imponer se determinaran en función de los siguientes parámetros:

- Dimensión de la sociedad.

- Importe total del activo de la sociedad del último ejercicio.

- Cifra de ventas del último ejercicio.

Los anteriores datos deberán ser facilitados por la sociedad.

En caso de no disponer de dichos datos, la sanción se fijará en función del capital social, que será aquel que conste en el Registro Mercantil en el momento de la sanción.

No obstante, si la sociedad o grupo de sociedades tiene un volumen de facturación superior a 6.000.000 € las sanciones pueden ascender a 300.000 €.

Por último las infracciones previstas por no presentar las cuentas anuales prescribirán en un periodo de 3 años.